RESUMO Estudo da formação dos Convention & Visitors Bureaux (CVBx). Na pesquisa realiza-se um entendimento do panorama dessas instituições na Europa e nos Estados Unidos, locais que servem e definem modelos. Neste levantamento, pouco realizado nos estudos do Turismo na academia nacional, busca-se a identificação de um panorama histórico e conceitual na elaboração dos CVBx, identificando a sua constituição e características gerais. Na pesquisa exploratória, embora com características ensaístas, realiza-se por meio de uma séria de entrevistas e diversos contatos com atores sociais diretamente envolvidos na criação dos Conventions & Visitors Bureaux no Brasil, para apresentar um panorama do processo de formação destas instituições no País. Reforçam-se as especificidades e maneiras adotadas para a sua formação sendo que, os CVBx no País não apresentam uma estrutura homogênea em suas formações e gestão, representando os mais diferenciados serviços. Entretanto, espera-se que as mesmas entidades, vista por procedimentos que os são apreciados por ações de profissionalismo e qualidade, tenham esta manutenção de padrão com uma ampla regularização do setor.

Palavras-chave: Turismo. História do Turismo. Turismo de Eventos. Convention & Visitors Bureaux. Brasil.

INTRODUÇÃO E MÉTODOS DE PESQUISA

Define-se o Convention & Visitors Bureaux (CVB) como importante articulador dos processos de desenvolvimento do turismo no país. Sua configuração como entidade de elaboração e de desenvolvimento de ações voltadas aos visitantes profissionais destaca-se como representante de importante parcela do turismo, e principalmente como referência na elaboração de práticas envolvendo eventos. Entretanto, só recentemente tem-se voltado a atenção nos estudos acadêmicos para esse assunto. O reconhecimento do papel dos Conventions & Visitors Bureaux (CVBx) torna-se relevante nos estudos do Turismo. Entende-se por CVBx organizações multisetoriais, que se propõem a ser coordenadoras dos esforços de agentes turísticos, usualmente a elas associados, para o aumento do fluxo de visitantes em uma localidade (Gehrisch, 2005). A identificação de suas características, suas terminologias específicas, sua implantação no mundo e no Brasil qualifica o estudo do turismo como um todo. Estas instituições tornam-se agentes sociais nas transformações e na manutenção das atividades de Turismo, principalmente, no que se relaciona ao turismo de negócios e eventos. Assim, nesta pesquisa, ora apresentada, espera-se atender esta demanda. Nesta pesquisa exploratória busca-se estabelecer uma relação entre referências bibliográficas aos Conventions & Visitors Bureaux e entrevistas diversas com atores sociais envolvidos diretamente com a sua formulação Brasil. Assim, espera-se compreender a sua formação institucional no Brasil associando ao contexto mundial. Este, como parte de uma pesquisa mais ampla, retrata o seu contexto histórico.

PANORAMA DAS ENTIDADES

Caracterizam-se os CVBx como articuladores de práticas de Turismo, entre outras atividades. Na sua formação, propõem-se a articular e a elaborar modos a fim de motivar o visitante, seja relacionada ao lazer, negócios ou eventos profissionais. Espera-se com isso possibilitar a geração de negócios lucrativos para os seus associados, recorrendo às estratégias de mercado do destino (Kotler, Rein, Haider & Gertner, 2005). Desta maneira, o seu sucesso está diretamente relacionado com o desenvolvimento turístico de uma determinada localidade. Na configuração da entidade suas práticas possuem características diversas: Enquanto suas abordagens e estruturas podem variar de acordo com a geografia, os bureaus possuem a missão principal de promover o desenvolvimento de longo prazo e o marketing do destino. Gerando uma marca da comunidade inteira, e de todas as entidades relacionadas ao turismo, um CVB traz o destino para a consciência das pessoas, criando uma continua atenção da demanda pelo produto. Essa demanda vem na forma de viajantes de negócios, participantes de convenções, visitantes de lazer e residentes (Gehrisch, 2005, p.XXV, tradução nossa, grifo do autor). Como pode ser observado, tem-se certa dificuldade em estabelecer uma valoração dos objetivos específicos, que possam aplicar aos CVBx. Esta resulta, por exemplo, da existência de inúmeras formas jurídicas, na natureza pública ou privada, nos focos de trabalho, no valor total e composição das receitas, na nomenclatura e, principalmente, na adaptação às realidades turísticas locais. Situação observada ao ler os estatutos destas instituições. No entanto, podem-se identificar alguns elementos comuns, e que podem gerar sua melhor compreensão, descrita adiante. Torna-se marcante a diversidade de seus membros, entre outras características observadas. Na pesquisa Dimensionamento Econômico dos CVBx, nota-se que todos os pesquisados tinham nos seus quadros de associados, representantes do setor hoteleiro, de locais para eventos, além de empresas de serviços de apoio a eventos, agenciamento e alimentação (CBCVB, 2010). Essa particularidade também distingue essas organizações das demais entidades turísticas privadas (associações de agentes de viagens, de hoteleiros, de restaurantes, etc.), constituindo um grande diferencial em relação a outras associações. Acredita-se que a diversidade dos integrantes dos CVBx tende a possibilitar certa imparcialidade política, visto que deve representar apenas os interesses gerais a todas as empresas e não aspectos individuais, ou do interesse de determinada atividade turística. Assim, estes aspectos gerais em sua política também podem ser identificados como um elemento comum aos bureaux.

Geits (2005) reforça este aspecto. Assim, pensa-se que os profissionais vinculados aos CVBx “representam uma grande quantidade de hotéis, restaurantes, lojas e atrações. Os parceiros do destino dependem dos bureaux para representá-los correta e igualmente. Se o bureau apenas recomenda seus favoritos ou amigos, isso viola a confiança entre os associados e o CVB” (p. 5, tradução nossa). Outros aspectos que podem ser incluídos entre as características de um CVB é a representatividade dos agentes turísticos locais, feito por uma voluntariedade da adesão. Aquelas entidades, quando governamentais, não possuem membros e assim representam toda a oferta, mas a maioria dos CVBx possuem sócios (Walters, 2005). A efetiva união de esforços somente ocorre quando há um entendimento de que é necessária a existência de um centro de convergência das iniciativas individuais dos vários tipos de agentes turísticos que compõem a oferta do destino. Sem uma organização que centralize e coordene as estratégias de marketing, as ações pulverizam-se e têm menor eficácia. Assim sendo, o caráter centralizador do bureau pode ser destacado como outra caraterística. Esse é o fator resultante de um conceito de cooperar para competir (Pike, 2004) e permite uma abordagem consolidada (Murdaugh, 2005), com unidade de imagem, linguagem, posicionamento, agilidade com tempo utilizado e, principalmente, recursos financeiros dos agentes turísticos da localidade. Sendo responsável pela promoção de uma imagem favorável do destino, os CVBs também servem como o foco para a unificação dos esforços de marketing dos vários fornecedores que operam na área abrangida pelo CVB e provém um senso comum de direção e unidade para uma série de programas de marketing individuais (Davidson & Rogers, 2006, p. 12, tradução nossa, grifo do autor). O trabalho cooperado dos vários agentes, amparado por uma imagem forte do destino e uma assessoria competente oferece segurança aos consumidores. Nesta condição se traz vantagens competitivas não só ao destino, mas para todas as empresas. Panorama reforçado por Davidson e Rogers (2006):

Um Convention & Visitors Bureau (CVB) ou Destination Marketing Organization (DMO) precisa oferecer liderança para o destino e criar um senso de coesão dentro dele. Fazendo isso, clientes sentirão que estão lidando com uma única e unida entidade onde os fornecedores são vistos cooperando profundamente uns com os outros para assegurar o sucesso do evento do cliente (p. 202). Além desses aspectos caracterizadores mencionados, a correta compreensão dos CVBx exige a análise de sua sustentação econômica.

A viabilização financeira dos bureaux é bastante diversa no que se refere às fontes de financiamento, à composição da receita e à arrecadação total, tanto no cenário nacional como internacional. A principal fonte de receita dos CVBx da América do Norte deriva-se da arrecadação da hotel room tax ou taxa de quarto de hotel. Nos Estados Unidos trata-se de um valor percentual calculado sobre a conta do hóspede e com recolhimento compulsório.

Segundo Davidson e Rogers (2006) esse valor é repassado diretamente a um CVB relevante ou pode ser depositado em sua conta pelos órgãos governamentais. A importância dessa taxa [hotel room tax] para o financiamento dos CVBs nos EUA torna-se clara quando pesquisas revelam que, em média, 88% dos CVBs recebem em torno de três quartos da sua receita proveniente de taxas de ocupação de hotel (Gehrisch, 2004 apud Davidson & Rogers, 2006, p. 13, tradução nossa).

A Destination Marketing Organization (DMAI) realiza pesquisa com as localidades de destino. Nela, identificam-se os seguintes resultados em relação ao hotel room tax (ou taxa de quarto de hotel): 12,2% é o percentual médio da taxa total incidente sobre a conta do hóspede, incluindo não só o room tax como outras taxas de turismo; 7,4% é o percentual médio da hotel room tax do hóspede sobre o total da conta; 53% em média, do total arrecadado com hotel room tax é repassado ao DMO pelo governo (DMAI, 2008). No que se refere a outras fontes de receita, mesmo nos CVBx norte americanos onde há associados, a participação das “taxas e obrigações dos membros somadas, tipicamente constituem apenas 10% do orçamento do Bureau” (Walters, 2005, p. 162). Outras receitas provêm de patrocínios e comissões sobre vendas de produtos e serviços de associados, pelo website ou postos de informações turísticas administrados pelo bureau (DMAI, 2008).

O modelo britânico de viabilização financeira de CVBx, apresentado por Davidson e Rogers (2006) caracteriza a sustentação econômica de alguns bureaux europeus, amparada nas contribuições governamentais, principalmente. O financiamento dessas organizações no Reino Unido, geralmente vem de contribuições do setor público, usualmente a maior fonte (única), taxas de afiliação do setor privado […] patrocínios, atividades comerciais conjuntas com membros e, em certos casos, comissões sobre negócios fechados cobradas de centros de eventos afiliados (Davidson & Rogers, 2006, p. 65, tradução nossa).

Os CVBx brasileiros viabilizam-se financeiramente por duas fontes de receitas principais: a taxa de turismo facultativa e as mensalidades/anuidades de associados. Como explica Aristides Cury (2013), “a taxa de turismo facultativa é uma versão brasileira da hotel room tax norte americana mas o seu recolhimento não é compulsório, como nos Estados Unidos, daí sua nomenclatura ser diferente” 3 . A taxa de turismo facultativa pode ser variável entre as localidades. Normalmente hotéis de categorias superiores aplicam valores maiores (FBCVB, 2008). Rui Carvalho (2013) agrega informações sobre o recolhimento dessa taxa: A principal fonte de receita dos CVBx brasileiros é uma contribuição voluntária feita pelos hóspedes dos hotéis filiados. Essa contribuição, lançada na fatura junto com a diária, tem valor variável de acordo com o que estabelece o estatuto ou o Regimento de cada Convention, e é conhecida internacionalmente como room tax, literalmente taxa de quarto.[…] É comum que no exterior essa cobrança seja compulsória, coisa que no Brasil é impossível, até porque não há previsão legal para isso.[…]

No Brasil, o pagamento da room tax é facultativo, ou seja, o hóspede paga se quiser (p.141). Sabe-se que 75% dos CVBx recebem contribuições de room tax – variáveis entre R$ 1,00 e R$ 2,00 por dia e por apartamento, 13% dos CVBx recolhem mais de R$ 3,00 e apenas 1% dos respondentes não demandava, à época, nenhum valor. A ‘contribuição turismo’ representa em média 41% do total da receita dos CVBx brasileiros contra 34% das mensalidades/anuidades dos associados e 14% de verbas públicas. Entretanto, as mensalidades dos associados também podem ser variáveis.

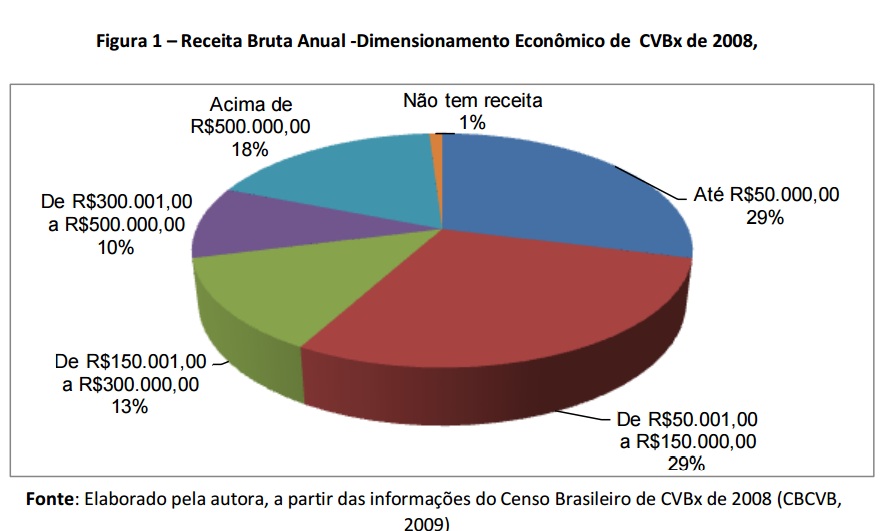

No Brasil, por serem agentes arrecadadores da ‘contribuição turismo’, os hotéis são frequentemente dispensados do pagamento das mensalidades. Considerando que a taxa é a principal fonte de financiamento dos bureaux, os hotéis tornam-se fundamentais e sobrepõem-se a todas as demais categorias em percentual de participação nos CVBx brasileiros, com 30% do total de associados. (CBCVB, 2010). Ressalta-se que a não obrigatoriedade de recolhimento, no Brasil, da hotel room tax, é um dos principais responsáveis pela imensa diferença entre as receitas médias dos CVBx brasileiros e de seus pares norte americanos. O já referido estudo DMO Profile 2007 aponta um valor médio anual de U$ 4.800.000,00, nos Estados Unidos (DMAI, 2007). O Censo Brasileiro de CVBx de 2009 não menciona o valor médio da receita, mas aponta que 29% dos 64 CVBX pesquisados possuem receitas inferiores a R$ 50.000,00 anuais, conforme Fig. 6 (CBCVB, 2010).

3 Aristides Cury em entrevista aos autores, em 10.10.2013.

Há várias outras questões que podem explicar a diferença de arrecadação entre os CVBx nacionais e os norte-americanos ou europeus. A falta de obrigatoriedade da taxa brasileira permite que haja rejeição ao seu pagamento, o que é agravado quando as equipes de recepção ou os próprios hoteleiros não usam argumentações convincentes. Há, ainda, a falta de cultura da venda de patrocínios, de espaços publicitários nos materiais ou ações promocionais dos bureaux, práticas frequentes em CVBx de outros países, por exemplo (FBCVB, 2008). A existência de patrocinadores é mais rara e alguns CVBx do tipo fundações chegam a ter limitações legais para firmar patrocínios, mas essa modalidade é bem explorada na América do Norte. Porém, os representantes de CVBx brasileiros utilizam-se em larga escala de apoiadores: governos, entidades do sistema S – dentre elas, o Serviço de Apoio a Pequenas e Médias Empresas (Sebrae) e o Serviço Brasileiro de Aprendizagem Industrial (Senac) – universidades, e outras entidades turísticas privadas. Assim, a análise dos vários aspectos relativos aos bureaux permite que se identifiquem uns padrões em sua organização. Embora não tenha uma conceituação única, as variações derivadas das adaptações às realidades locais seguem como necessárias por serem entidades complexas, e que abrangem várias áreas de atividades e especificidades. A abordagem das questões históricas facilitará o melhor entendimento dessa complexidade.

Créditos:

Vaniza de Lima Schuler- Mestre. Sócia gerente da Vaniza Schuler Consultoria em Turismo de Negócios e Eventos.

Pedro de Alcântara Bittencourt César – Doutor. Pesquisador e professor do Programa de Pós Graduação em Turismo e Hospitalidade da Universidade de Caxias do Sul.